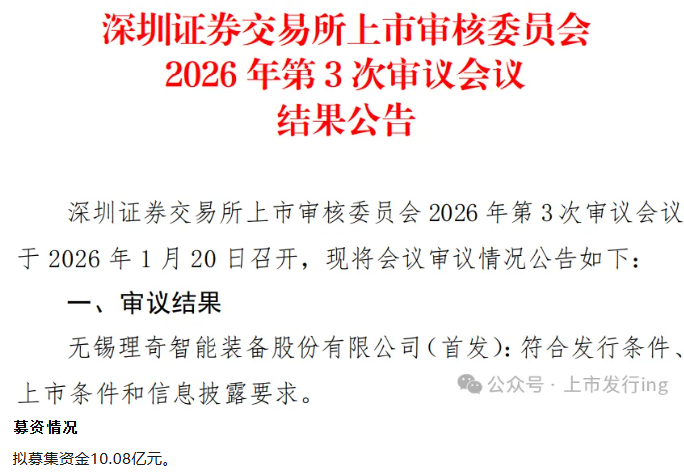

1月20日,有2家企业将同日过会,其中埃泰克拟登录沪主板;理奇智能拟登录创业板。

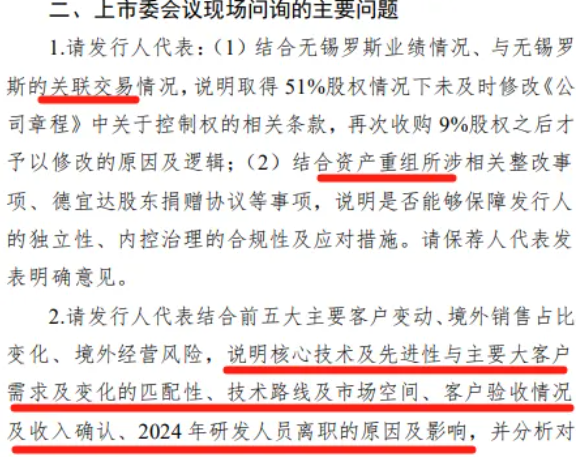

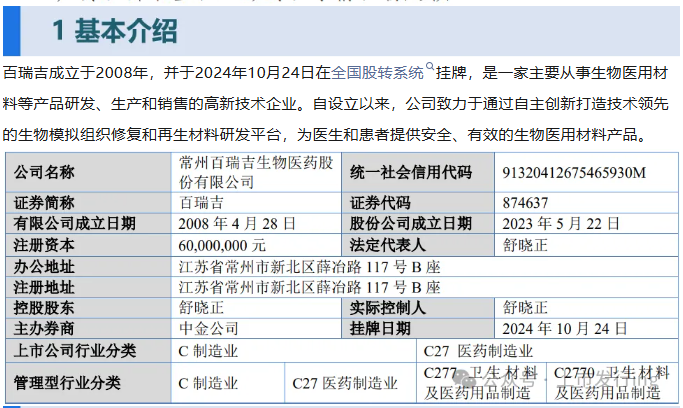

1月21日,百瑞吉于北交所上会,公司最早于2023年辅导备案,准备申请科创板,后于2024年迅速改道北交所,自2024年10月24日在新三板创新层挂牌,仅仅两个月后的12月26日,北交所IPO申请即获受理。

选择的上市标准

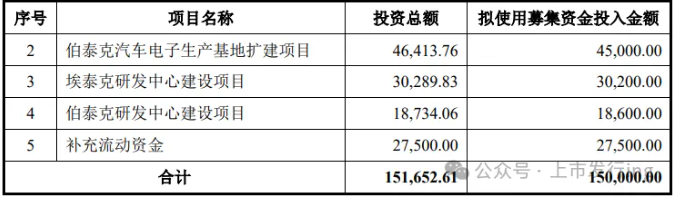

埃泰克选择的上市标准为《上海证券交易所股票上市规则》中3.1.2规定的第一项“最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年经营活动产生的现金流量净额累计不低于2亿元或营业收入累计不低于15亿元”。

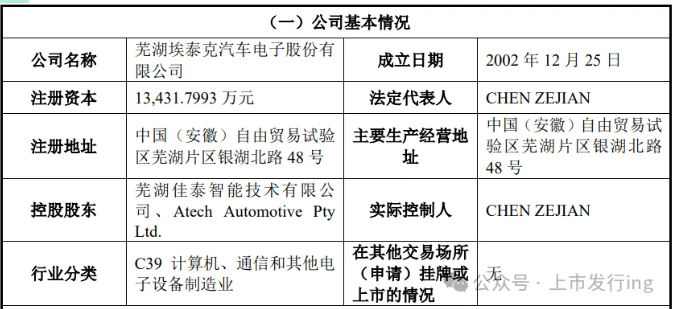

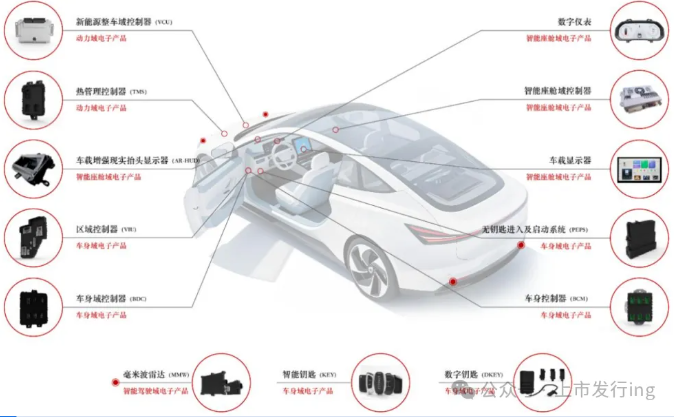

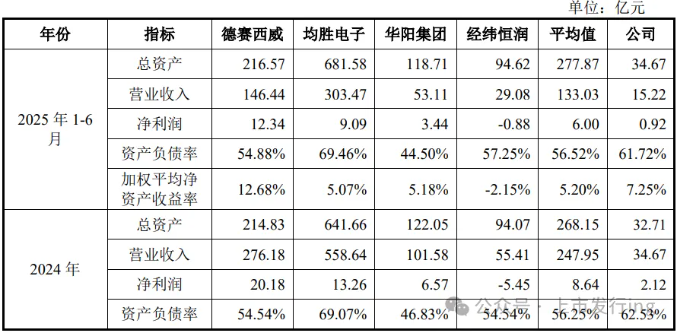

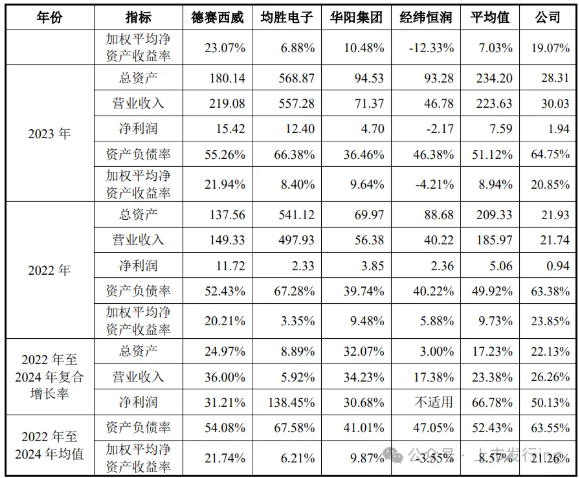

埃泰克成立于2002年,是一家行业领先的汽车电子智能化解决方案提供商,主要从事车身域、智能座舱域、动力域以及智能驾驶域等四大功能域汽车电子产品的研发、生产及销售,同时为客户提供汽车电子EMS和技术开发服务。多年来公司持续开展技术攻关、逐步突破国内行业技术瓶颈,着力引入符合车规标准的国产芯片应用方案,协同产业链合作伙伴共同推进汽车电子系统国产化进程,持续助力我国在汽车电子行业关键产业链环节实现自主可控,积极推动汽车行业新质生产力不断发展。

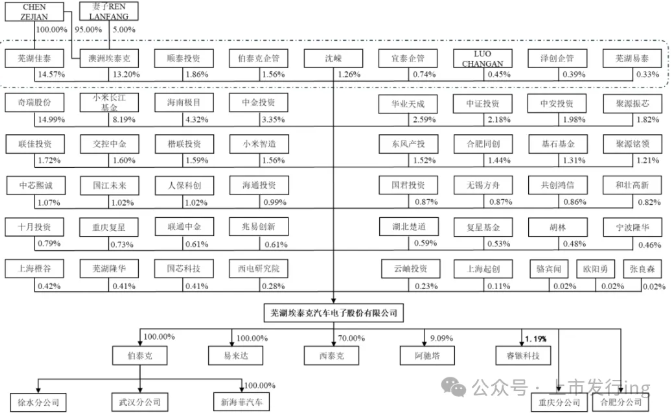

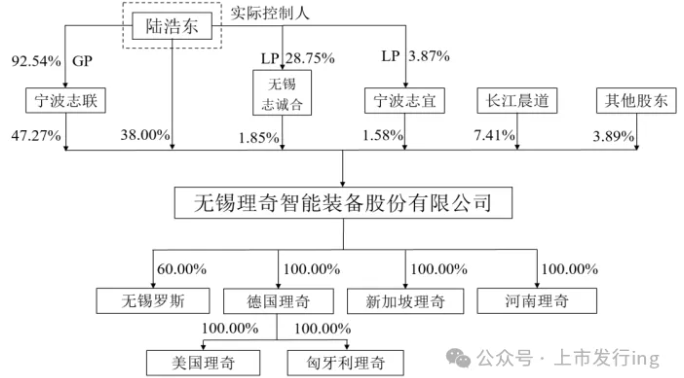

芜湖佳泰以及澳洲埃泰克合计控制公司34.36%的表决权,为公司的共同控股股东。埃泰克实际控制人CHEN ZEJIAN合计控制34.3617%,控制比例超过30%。

公司主要产品或服务及其用途具体情况如下:

埃泰克目前拥有的产品种类比较丰富,部分产品的技术水平及市场地位在国内供应商中处于领先地位,作为国内车身控制领军企业,公司逐渐突破以大陆、联电等国际汽车电子厂商在该领域的长期垄断,成为国内少数具备车身控制全栈解决方案供给能力的汽车电子厂商之一。根据高工智能汽车研究院的统计,公司在 2024年中国市场(不含进出口,下同)自主品牌乘用车前装标配车身(域)控制器(含区域控制器)份额为 25.50%,连续三年排名第一;在中国市场乘用车前装标配遥控实体钥匙份额为13.83%,排名第一;在中国市场自主品牌乘用车前装标配座舱域及显示屏总成份额为6.41%,排名第三。

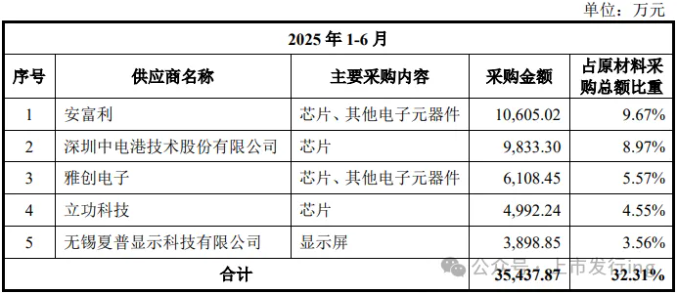

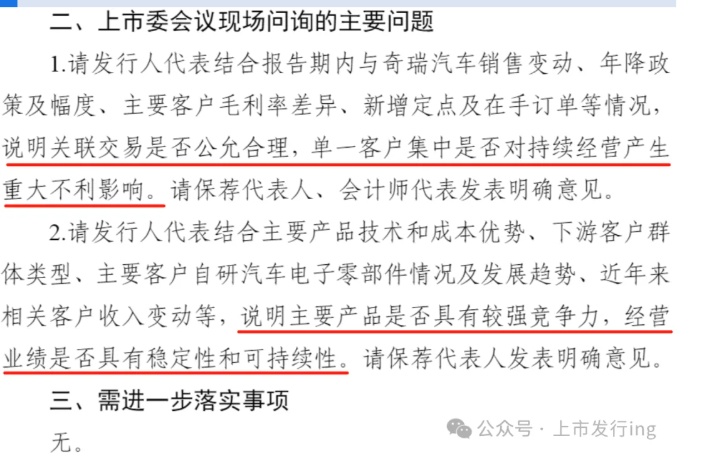

1、收入依赖关联方:奇瑞汽车持有埃泰克约15%的股份,为公司第二大股东。报告期内,埃泰克对奇瑞汽车关联销售收入的金额分别为60,019.29万元、105,734.34万元、186,801.22万元和76,469.16万元,占营业收入的比例分别为27.60%、35.21%、53.89%和50.26%,占比较高。

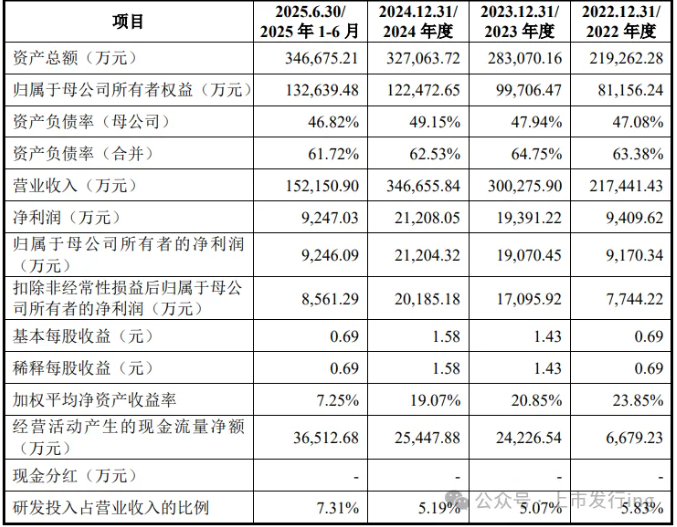

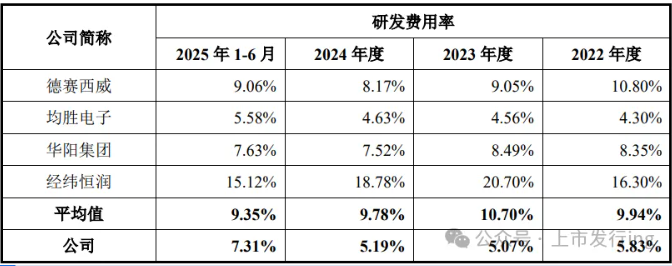

2、研发费用率明显低于同行:报告期各期,埃泰克研发费用金额分别为12,686.26万元、15,237.73万元、18,001.55万元和11,118.17万元,占营业收入的比例分别为5.83%、5.07%、5.19%和7.31%。值得注意的是,同期同行业可比公司研发费用率分别为9.94%、10.70%、9.78%和9.35%。可以看出,报告期内埃泰克研发费用率明显低于同行业可比公司均值。

3、产能利用率持续下跌:招股书披露,埃泰克计划将大部分募集资金用于产能扩张,但与此形成鲜明对比的是公司现有产能利用率却呈现连续下滑趋势。报告期内,公司综合产能利用率从2022年较高的88.89%降至2025年上半年的74.05%。

4、实控人持股比例较低:公司实际控制人CHEN ZEJIAN可控制公司34.36%股份表决权,比例相对较低。奇瑞汽车持有14.99%的股份,小米系资本合计持股约14.07%,三方力量的博弈将贯穿公司治理的始终。一旦某一股东阵营选择减持退出或与其他股东联合,实际控制人可能面临丧失控制权的风险。

5、营业收入数据被低调更正:根据第一版招股书,公司2023年营业收入为300,791.63万元,扣非后归母净利润为17,437.65万元。然而,在后续更新的第二版招股书中,这两个数字悄然变成了300,275.90万元和17,095.92万元,分别调减了515.73万元和341.73万元。2024年的营业收入也从346,792.85万元调整为346,655.84万元。

6、应收账款余额前后矛盾:据招股书“关联方往来款余额”处显示,报告期各期末,公司对奇瑞汽车的应收账款余额分别为25,478.11万元、42,539.72万元、55,868.01万元、62,766.61万元。而据招股书“应收账款主要债务人情况”处显示,报告期各期末,公司对奇瑞汽车的应收账款余额分别为24,218.83万元、42,287.04万元、55,778.01万元、62,766.61万元。可以看出,招股书前后两处披露的对奇瑞汽车的各期末应收账款余额只有2025年6月末的金额是一致的,2022年-2024年的应收账款余额分别存在1,259.28万元、252.68万元万元、90.00万元,差异额较大。

7、部分明星股东IPO前减持套现:招股说明书显示,2024年12月12日,埃泰克、小米长江基金、复星基金、重庆复星等投资者与聚源铭领、聚源振芯签署《股份转让协议》,约定聚源铭领、聚源振芯以24.57元/股的价格受让小米长江基金、济南复星、重庆复星等投资者所持有的部分发行人股份。此次减持,小米长江基金套现约1500万元,复星套现8086.23万元。张良森、欧阳勇、骆宾闻等复星员工分别套现218.18万元、122.11万元、73.71万元。值得注意的是,2024年底小米等投资者转让的股价相比前两次37.57元/股的转让价格下降34.6%。

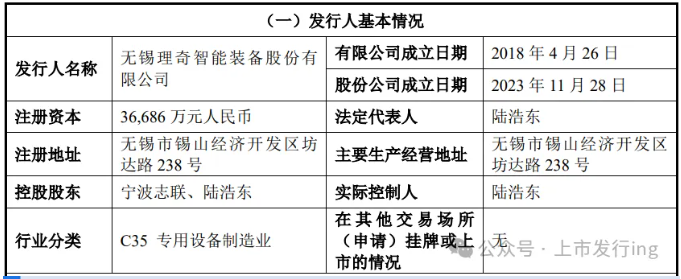

选择的上市标准

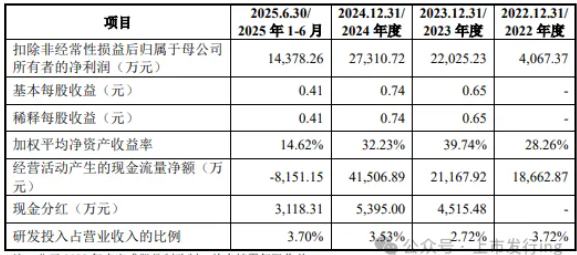

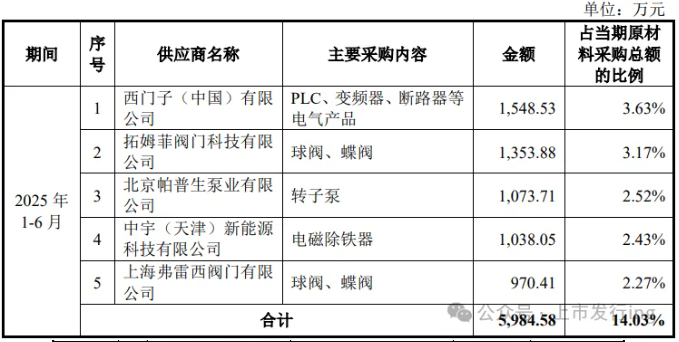

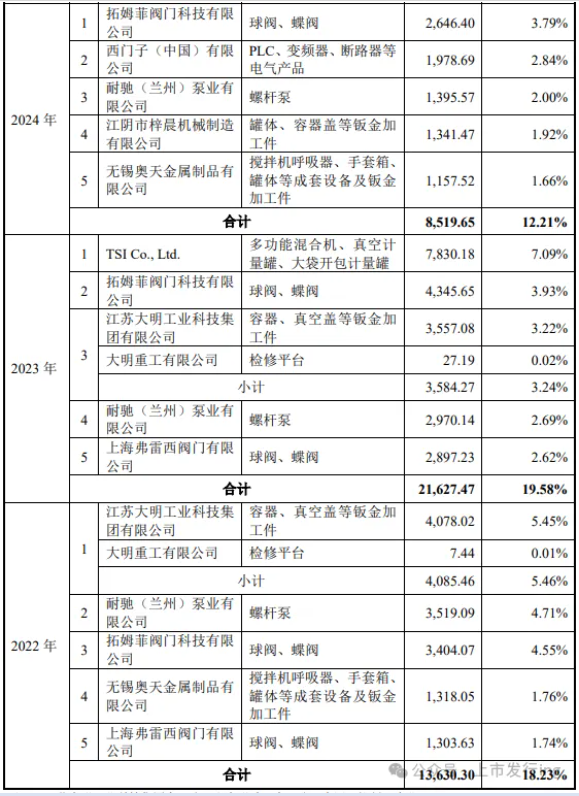

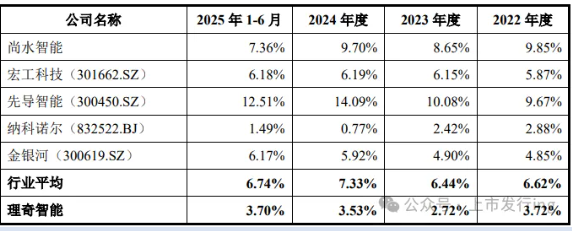

理奇智能根据深圳证券交易所发布的《深圳证券交易所创业板股票上市规则(2025 年修订)》规定的上市条件,发行人符合上市标准为“2.1.2(一)最近两年净利润均为正,累计净利润不低于1亿元,且最近一年净利润不低于6,000万元”。

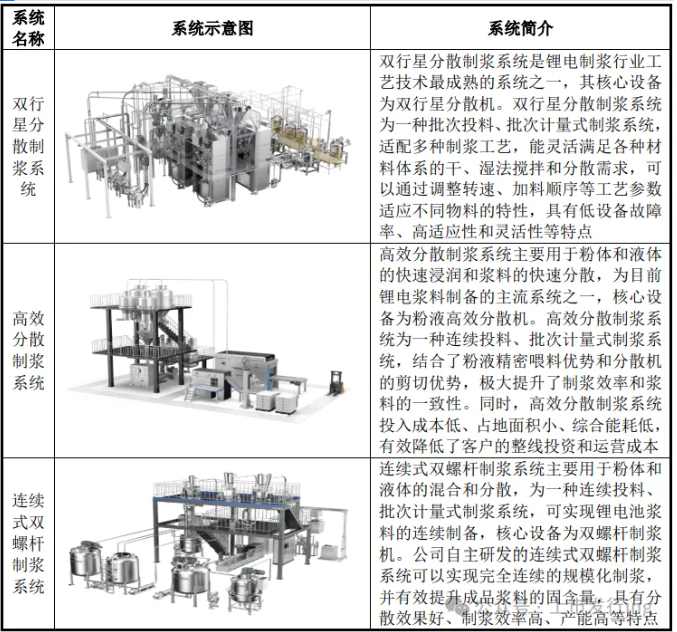

理奇智能专注于物料自动配料、分散乳化、混合搅拌等物料自动化处理领域,提供专业的物料智能处理系统整体解决方案。公司为客户提供咨询、设计、制造、安装、调试、培训及售后的一站式服务,产品广泛应用于锂电制造、精细化工、复合材料等行业。经过多年市场开拓与客户积累,公司与锂电制造、精细化工及复合材料等行业的海内外龙头企业建立稳定合作关系。

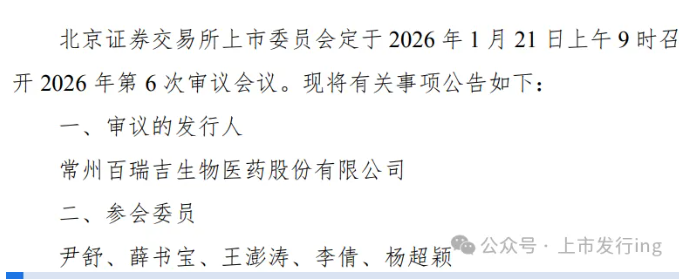

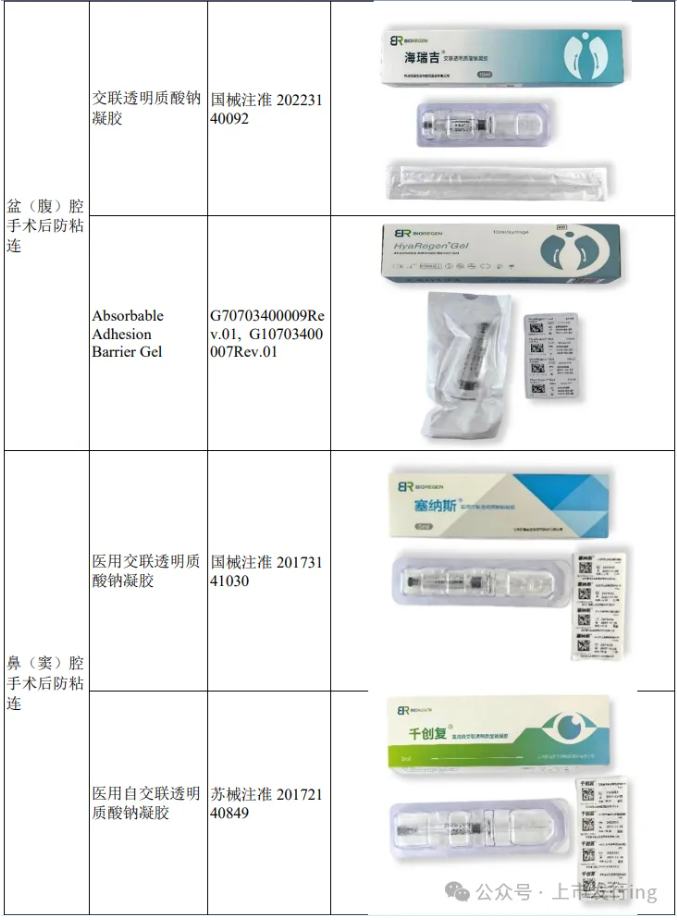

北交所上会:常州百瑞吉生物医药股份有限公司

据北交所公告,常州百瑞吉生物医药股份有限公司(简称“百瑞吉”)将于1月21日(周三)上会。保荐机构为中金公司,审计机构为容诚会计师事务所,律师事务所为上海市锦天城律师事务所。

宫腔术后防粘连医疗器械主要包括宫内节育器、宫腔球囊导管、生物胶类材料及其他共四大类。2023 年,按产品类别统计,生物胶类材料类占74.83%的手术份额,而宫内节育器和宫腔球囊导管分别占9.91%和12.89%,其他类的产品占2.37%。从整体宫腔术后防粘连产品类别的角度来看,2023年,按产品厂商统计,百瑞吉的宫腔用交联透明质酸钠凝胶占38.35%的手术份额,其次为赛克赛斯以及昊海生科的防粘连产品,分别占8.09%以及6.69%的手术份额。

在临床上使用较多的主流鼻(窦)腔防粘连产品包括生物材料类、支撑性产品等。按产品类别统计,2023年生物材料类手术量占比约74.03%,支撑性产品手术量占比约25.97%。市场份额方面,按产品厂商统计,2023年,浦易生物、赛克赛斯以及百瑞吉相对平分了约90%的手术份额,分别占有30.50%、27.19%以及31.83%的手术份额。

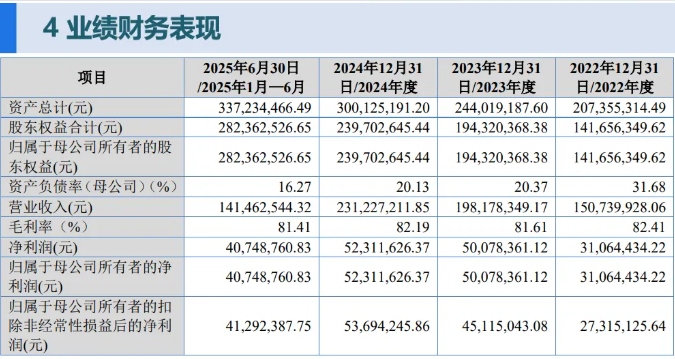

1、细分龙头壁垒:宫腔防粘连领域开拓者与龙头,核心产品宫腔用交联透明质酸钠凝胶收入占比约60%,2025年渗透率约20.76%,2027年预计达27.05%。

2、盈利水平突出:整体毛利率稳定在82%左右,显著高于行业均值,2021-2024年净利润由3106万元增至5231万元,盈利能力较强。

1、单一产品依赖:报告期内,百瑞吉宫腔用交联透明质酸钠凝胶(宫腔领域)贡献的收入占比分别为74.85%、65.59%、65.37%和59.91%。目前公司其他防粘连产品仍处于市场开拓阶段,尚未形成较大规模的收入。

2、集采政策压缩利润空间:目前高值医用耗材集中带量采购政策持续推进,百瑞吉产品已在河南省被纳入集采范围。一旦未来集采扩围,中标意味着价格大幅承压,失标则可能导致市场份额急剧萎缩。

3、跨界功能性护肤品业务连年亏损:为了寻找新的增长曲线,百瑞吉自 2021年跨界进入功能性护肤品赛道。从2021年至2024年,百瑞吉的功能性护肤业务营收分别为951.56万元、2721.74万元、4409.46万元、5293.38万元,占当期营收的比例分别为7.92%、18.06%、22.25%、22.89%。但百瑞吉的化妆品业务没有一年是盈利的,四年总计亏损5239.2万元。其中在2021年,其在化妆品业务上的营收仅951.6万元,但亏损却高达1637.7万元。

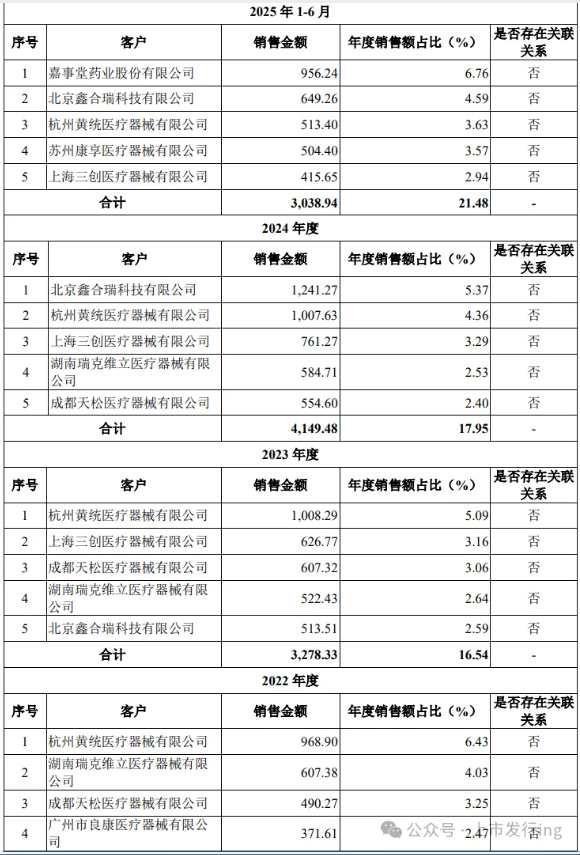

4、单体合作经销商增减变动较大:报告期内,百瑞吉经销收入占比在80%左右,下游客户主要为推广经销商,各期数量分别为381家、375家、284家,经销商增减变动较大。同时,公司存在通过多层经销商销售的情况,部分推广经销商的下游直接客户为国药控股、上海医药等配送经销商或其他推广经销商,终端客户包括公立医院、民营医院及其他终端。

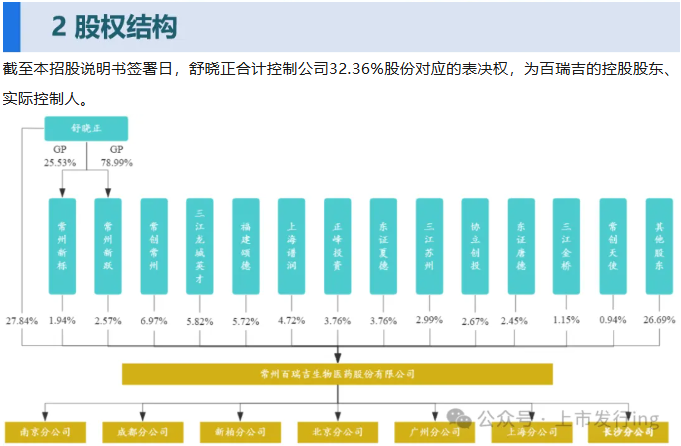

5、实控人持股低且财务状况遭两次问询:实际控制人舒晓正通过直接和间接方式,合计控制公司32.36%的表决权。本次发行完成后,这一比例还将被进一步稀释。问询函专门要求公司说明“实际控制人持股比例较低对控制权稳定性及公司治理有效性的影响”。且舒晓正因“个人资金周转及家庭日常消费需求”,主要负债金额累计为897.53万元,资金来源包括银行借款及向朋友沈英达的私人借贷。这笔债务用途被解释为解除历史股权质押、缴纳税款及家庭开支。